半导体检测设备:需求空间与国产替代路径

一、半导体检测概论——旨在控制系统损失

检测设备主要用于检测产品在生产过程中和产成后的各类性能是否达到设计要求。 检测种类繁多、客户需求多样化,因此检测设备往往具有明显的非标定制化特点。 本文从半导体检测领域切入,梳理在半导体生产过程中各类检测“科目”及其重要性。

相对于光刻等前道设备,检测设备在制造工艺上的难度相对低一些, 但由于涉及度量衡和标准体系,品牌壁垒与推广难度依然较高。 目前全球半导体检测设备行业已经形成 泰瑞达(Teradyne)、爱德万(Advantest)两家巨头垄断格局, 国内的长川科技、北京华峰、华兴源创等厂商正从各自细分领域切入,推动进口替代。

半导体检测贯穿整个制造过程,可避免制造损失的指数式放大。 按照电子系统故障检测中的“十倍法则”:如果一个芯片中的故障没有在芯片级测试时发现, 在电路板(PCB)级别发现故障的成本是芯片级的 10 倍, 到系统级、现场级成本会继续成倍放大。 因此,测试在制造过程中的地位不言而喻。

电子系统故障成本“十倍法则”示意:越晚发现问题,代价越高

二、测试设备需求旺盛:国内市场空间测算

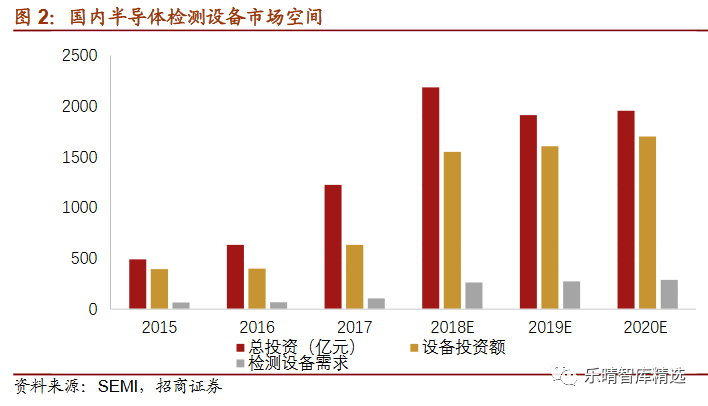

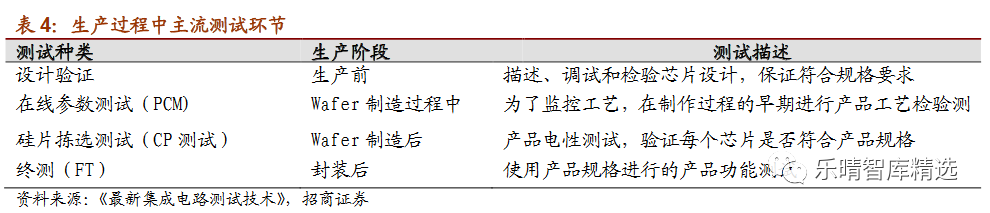

从广义定义来看,半导体检测设备包括过程工艺检测(在线参数测试)、晶圆检测 (CP 测试)以及终测(FT 测试)。国内企业目前主要集中在晶圆检测和终测两个环节, 这两部分对应的检测设备价值量大约占整体半导体制造设备投资的 9% 左右。

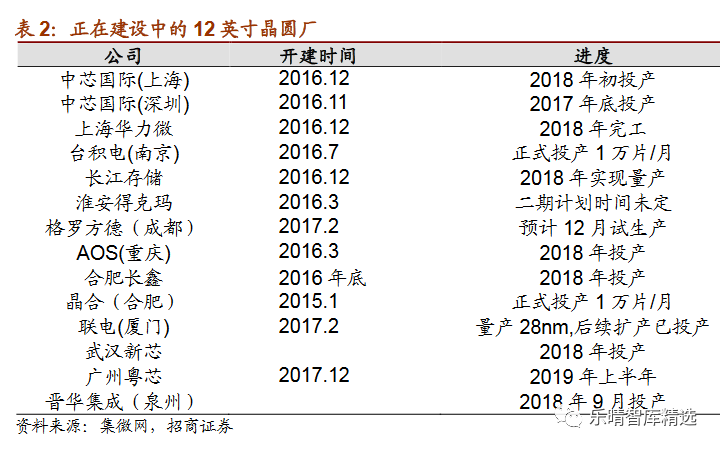

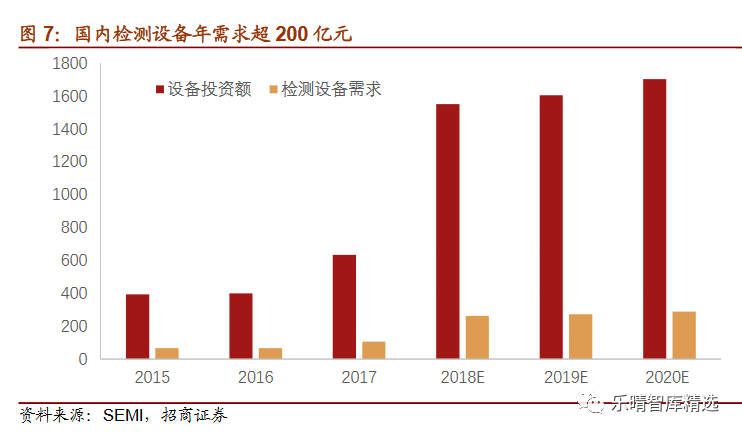

从 2017 年开始,国内存储器和逻辑芯片产能陆续释放, 在建和拟建晶圆厂项目总投资接近万亿元规模。 根据 SEMI 估算,2018–2020 年国内半导体制造设备投资额 分别为 1550、1604、1702 亿元。 按历史经验检测设备占总设备约 17% (其中晶圆检测 9%、过程工艺控制 8%)测算, 相应检测设备年度需求约在 260–290 亿元区间, 且随着测试成本占比提升,实际需求有望继续突破。

国内半导体检测设备市场空间测算(总投资 vs 检测设备需求)

按 SEMI 及历史结构测算,国内检测设备年需求已超过 200 亿元

国内检测设备企业中,长川科技与北京华峰在技术水平与客户导入上相对领先。 以长川科技为例,其测试机与分选机已经批量进入长电科技、华天科技等封测和代工厂, 在存储与逻辑芯片测试环节逐步打开局面。

三、全球景气下行与大陆逆势扩张

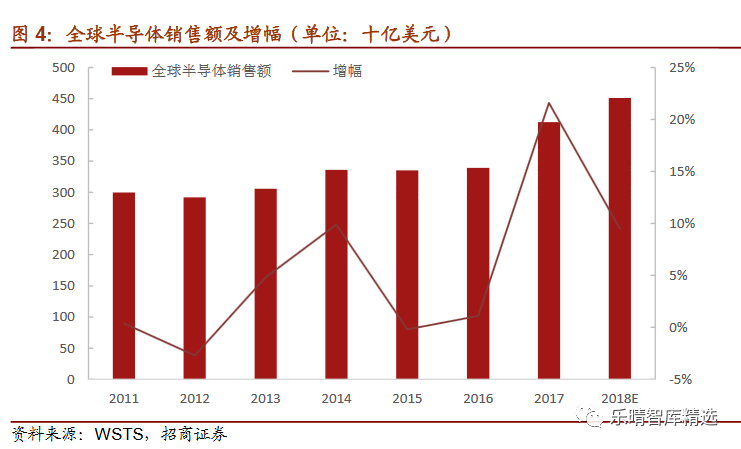

在全球维度,半导体行业经历了 2017–2018 年的高景气之后进入下行周期。 SEMI 最新预测显示,受智能手机与存储半导体需求走弱影响, 2019 年全球半导体设备销售额同比预计下滑 18%,降至 527 亿美元; 随着存储投资复苏以及中国大陆新建/扩建工厂推动, 2020 年销售额有望恢复至 588 亿美元。

存储景气回落:DXI 指数与 NAND 64G 现货价格走势

全球 DRAM / NAND 季度价格预测:价格下行验证景气回落

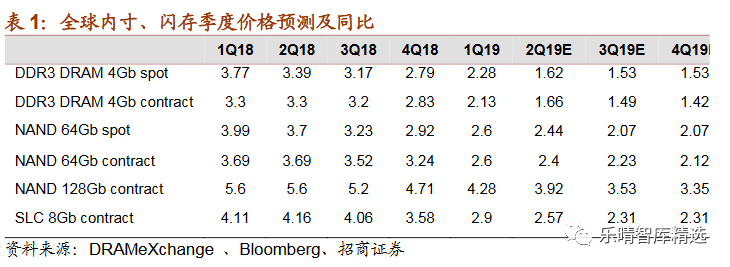

存储器价格往往是比出货量更前瞻的指标。 2018 年 NAND Flash 价格下跌超过 50%,并跌破 2016 年水平, 主要受供过于求与库存压力影响。 近期日本对韩国半导体材料出口限制,短期推升 DRAM 与 NAND 报价, 但从供需格局看,预计到 2019 年底 DRAM 仍处于供过于求状态。

全球半导体销售额及增幅:2019 年进入调整期

SIA 数据显示,2019 年 5 月全球半导体销售额已连续第五个月同比下降, YoY 跌幅约 14.6%,手机等终端需求走弱明显。 在全球景气下行的背景下,中国大陆市场仍然保持相对坚挺, 一方面受益于本土晶圆厂逆周期扩张,另一方面也享受 第三次半导体产业转移带来的结构性机会。

四、中国大陆:自给率提升与产能转移

随着半导体同时迈入“后摩尔时代”和“后 PC 时代”, 全球市场增速放缓,而中国已成为拉动需求的主要引擎。 过去二十多年,我国依托成本优势承接了部分封装、制造等业务, 通过技术引进和人才培养完成了产业原始积累。

在建 12 英寸晶圆厂一览:大陆成为新增产能布局核心区域

中国集成电路销售额与自给率:仍具广阔提升空间

集成电路贸易逆差长期居高:芯片进口额远超出口

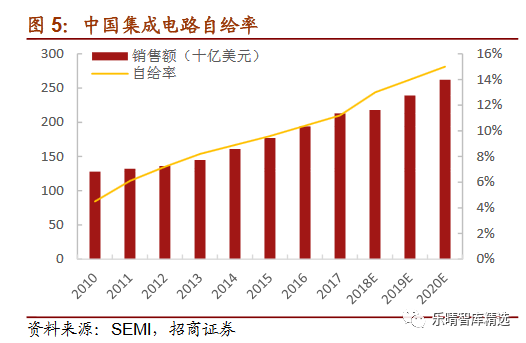

但目前国内半导体行业与海外先进水平仍有较大差距, 无法满足全部本土需求。IC Insights 数据显示, 2016 年中国集成电路自给率仅约 10.4%。 叠加“中兴事件”、对部分企业的技术禁售等外部压力, 提升核心器件与装备的自主可控能力已经上升至国家战略高度。

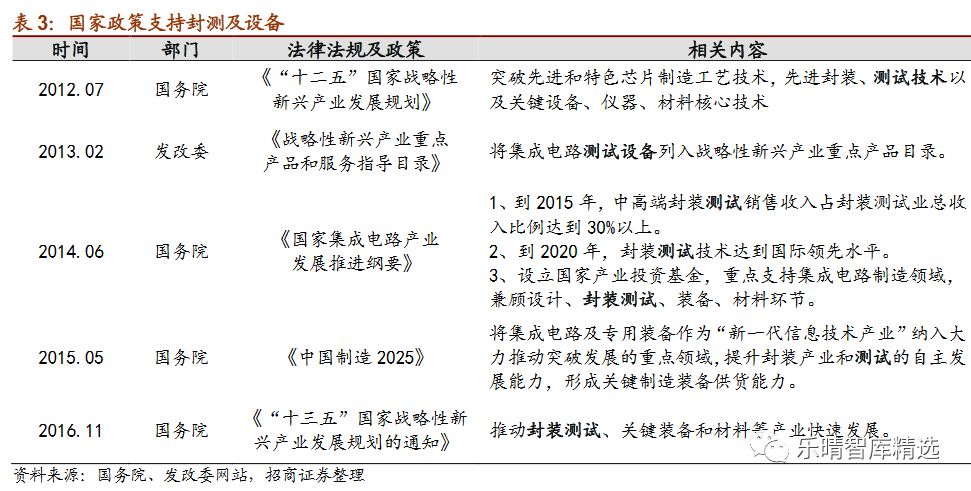

国家层面多项政策持续支持集成电路及封测测试设备发展

政策层面,“02 专项”和国家集成电路产业基金先后落地, 大力支持晶圆制造、封测以及装备材料环节。 产业基金一期重点投向制造(占比约 65%), 并通过税收优惠、基金参股等方式扶持封测企业发展, 为国产测试设备打入主流供应链创造条件。

五、检测设备:覆盖生产全过程的质量关口

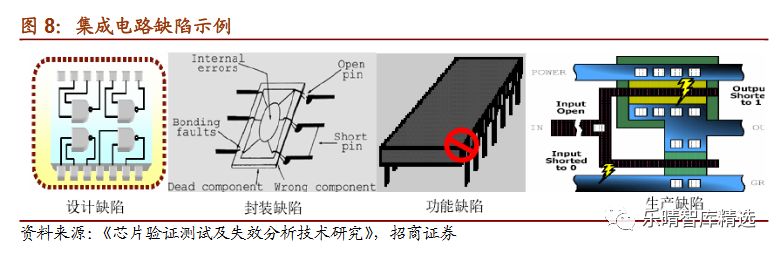

集成电路从设计、加工到封装、应用,各个环节都可能引入缺陷。 设计漏洞、版图错误、材料杂质、设备误操作等,都会导致电路失效。 因此,需要在各环节设置测试“关卡”, 尽可能在早期暴露问题,避免系统级灾难。

集成电路缺陷示例:设计、封装、功能与生产缺陷都会导致失效

以 IC 为例,从设计到寿命终止全过程大致涉及以下测试: 设计验证、工艺监控测试、晶圆测试(CP)、最终测试(FT)、 可靠性测试及用户测试等。其中前四项均发生在制造阶段, 共同目标是保证芯片性能符合规格要求。

集成电路寿命全过程中的各类测试:从设计验证到用户测试

生产过程中的主流测试环节:设计验证、PCM、CP 与 FT

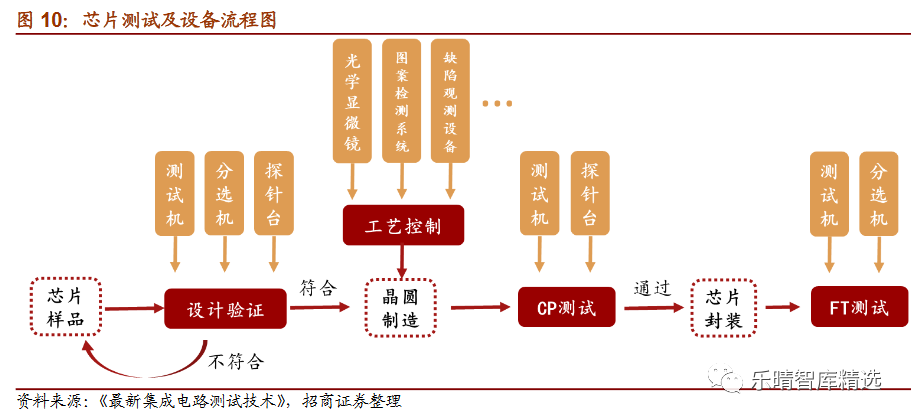

芯片测试及设备流程:设计验证、工艺控制、CP 测试到 FT 测试

设计验证环节主要在生产前完成,对芯片样品进行功能和性能检查, 决定是否进入量产阶段。由于其处于制造流程最前端, 测试发现问题的性价比最高,所需设备也覆盖了后续各类测试机台。

六、过程工艺检测:控制缺陷放大的关键

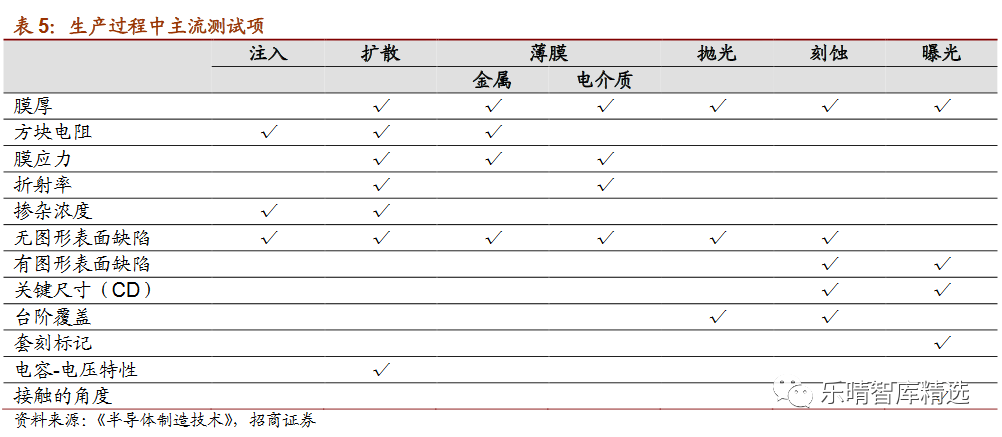

过程工艺检测贯穿于晶圆制造全过程。 在离子注入、氧化、薄膜淀积、刻蚀、抛光等任一节点出现失控, 都可能形成缺陷并在后续工序中被放大。 典型监控指标包括膜厚、表面缺陷、关键尺寸(CD)等。

不同制程步骤中的主流测试项目:膜厚、方块电阻、关键尺寸等

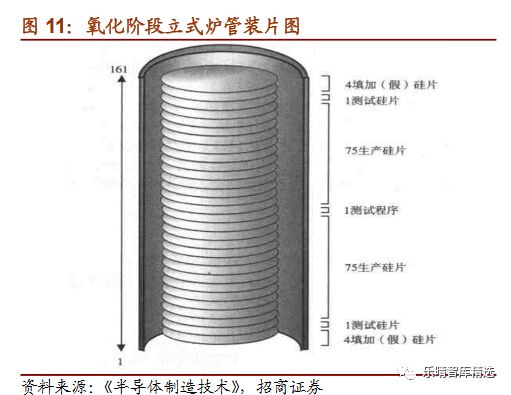

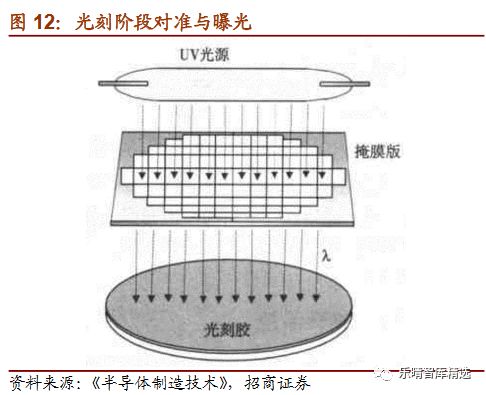

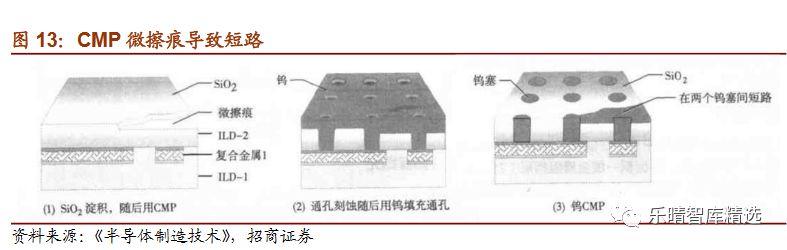

例如在氧化步骤,会在炉管中放入一定数量的检测片, 用于事后评估氧化膜厚度与质量; 在光刻步骤,利用自动显影检查设备监控光刻胶图形质量; 刻蚀后要通过显微检查关键尺寸,判断是否有过刻蚀或欠刻蚀; CMP 工艺则需关注表面微擦痕等缺陷,避免导致后续金属短路。

氧化阶段立式炉管装片:检测片与生产片混装以监控工艺

光刻阶段对准与曝光:图形转移精度直接影响后续刻蚀质量

CMP 微擦痕导致金属填充缺陷:可能引发同层金属短路

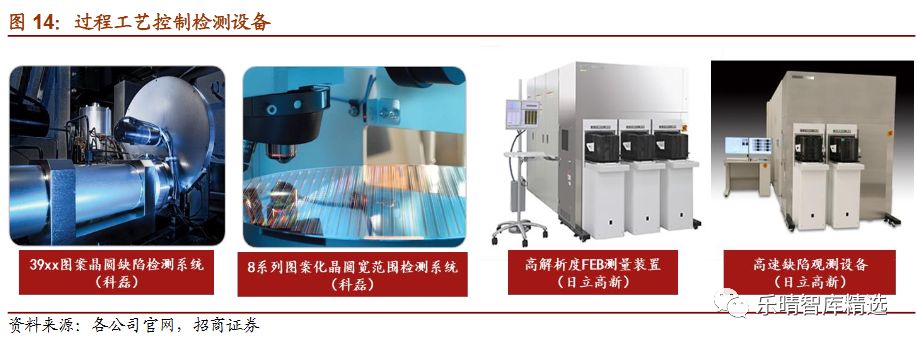

过程工艺控制检测设备:图案缺陷检测、颗粒检测、FEB 测量等

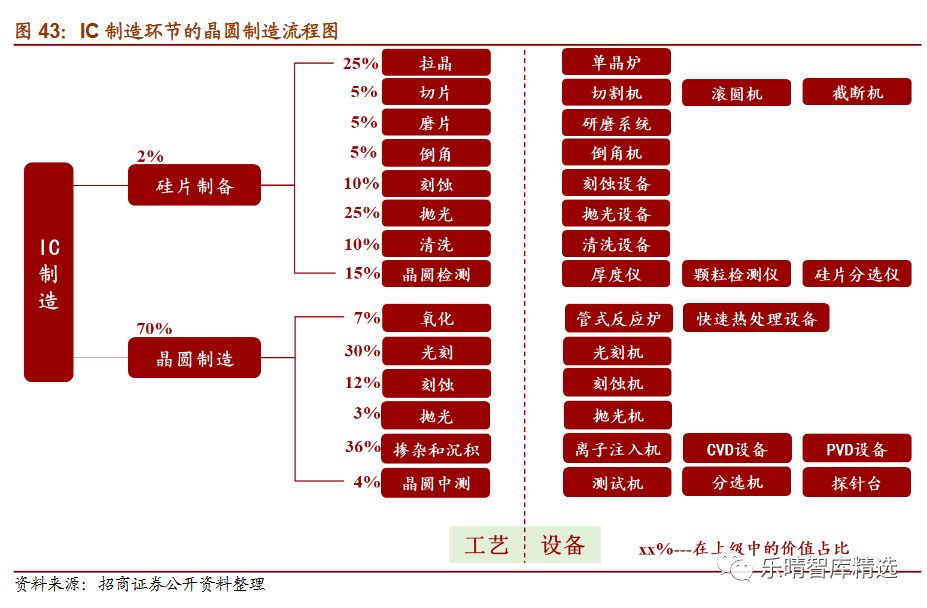

IC 制造环节中的晶圆制造流程与主要工艺步骤及检测设备

过程工艺控制设备主要以光学检测设备为主, 应用于前道成膜、光刻、刻蚀、抛光等各环节, 用于监控膜厚、表面颗粒、线宽等关键工艺参数。

厚度仪:用于监控薄膜厚度和均匀性

七、晶圆检测与终测:良率的最后两道防线

在晶圆制造完成后,进入晶圆检测(CP 测试)环节。 该环节通过探针台与测试机配合,对晶圆上每一颗芯片的电性能进行测试, 生成晶圆 Map 图,为后续切割和封装提供依据。

硅片分选设备:按参数对硅片进行分类与出货控制

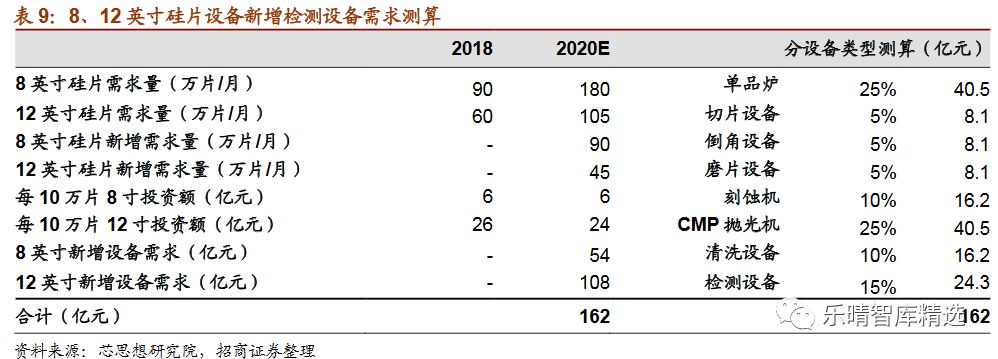

8/12 英寸硅片设备新增带来的检测设备需求测算

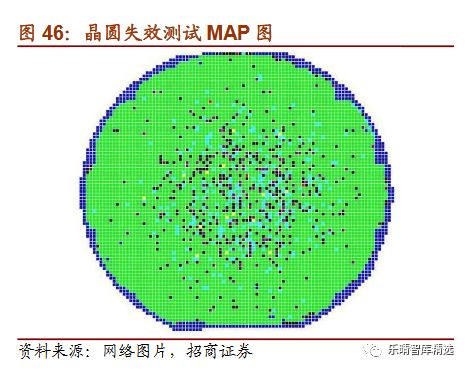

晶圆失效测试 MAP 图:不同颜色/符号对应不同失效类型

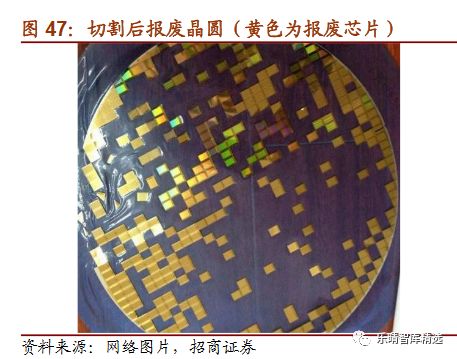

切割后报废晶圆:黄色区域为报废芯片,体现测试的重要性

封装完成后,还需进行终测(FT 测试), 使用分选机将封装好的芯片逐个送至测试位, 测试机施加输入信号并采集输出,完成功能与参数验证, 然后根据结果分类装带或收料。终测通常在封测厂内完成, 因此封装与测试常被视作一个整体产业链环节。

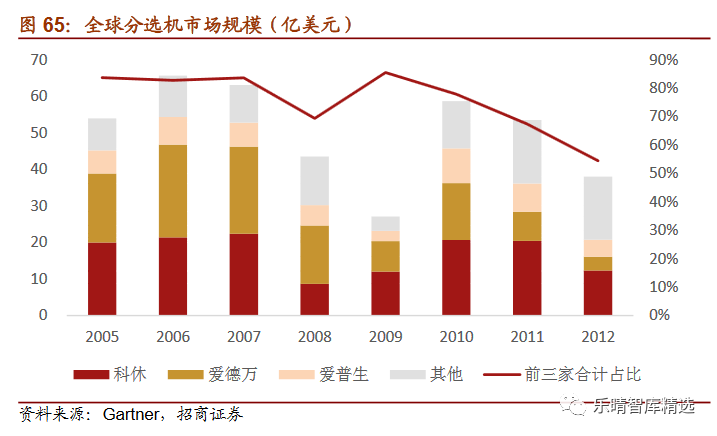

全球分选机市场规模及厂商结构:科休、爱德万等厂商占据主要份额

八、国产检测设备的机会:逆周期扩张 + 进口替代

在全球景气度下行的背景下,中国大陆凭借大规模晶圆厂建设与封测产能扩张, 为国产检测设备提供了难得的窗口期:

· 逆周期扩张:本土晶圆厂和封测厂的资本开支相对稳定甚至逆势增长,

带来持续的设备采购需求;

· 进口替代:在“缺芯少测”的现实压力下,核心装备国产化已成为产业共识,

国产测试机、探针台及分选机加速导入头部客户生产线。

未来,随着国内设计公司和制造产线对测试效率、测试成本及数据闭环管理的要求提升, 结合 AI、机器视觉与大数据分析的 智能检测平台将成为新的竞争焦点。 这也为像“鉴微半导体”这样深耕检测与量测场景的企业, 提供了与晶圆厂、封测厂共同创新的广阔空间。

关注公众号

Email:business@microinspect.tech

Add: 北京市海淀区中关村东路8号东升大厦C座223室

Copyright © 2025 uInspect 鉴微半导体 | All Rights Reserved隐私政策